为情所困 沉溺过去很难走出情伤的星座

- 作者: 帝村小编

- 来源: 帝村算命网

- 2022-10-25

增值税一般纳税人与小规模纳税人之间区别,分类

两者主要的区别分类有三点,为:认定标准不同、管理要求不同、相关规定不同。

1、认定标准不同:一般纳税人为年应征增值税销售额(简称年应税销售额,包括一个公历年度内的全部应税销售额)超过***规定的小规模纳税人标准的企业和企业性单位;小规模纳税人为年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。

2、管理要求不同:一般纳税人年应税销售额未超过***、国家税务总局规定的小规模纳税人标准以及新开业的纳税人,可以向主管税务机关申请小规模纳税人资格认定;小规模纳税人会计核算健全、能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,不作为小规模纳税人。

3、相关规定不同:一般纳税人应按月进行纳税申报,申报期为次月1日起至15日止,遇最后一日为法定节假日的,顺延1日;在每月1日至10日内有连续3日以上法定休假日的,按休假日天数顺延;小规模纳税人增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定。

参考资料来源:搜狗百科-增值税一般纳税人

参考资料来源:搜狗百科-小规模纳税人

划分一般纳税人和小规模纳税人的基本依据是什么,什么样的纳税人属

依据就是年销售额(任意连续12个月的销售额)

一、根据《增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)第三条规定:“增值税纳税人(以下简称纳税人),年应税销售额超过***、国家税务总局规定的小规模纳税人标准的,除本办法第五条规定外,应当向主管税务机关申请一般纳税人资格认定。 二、根据《中华人民共和国增值税暂行条例实施细则》(*** 国家税务总局令第50号)第二十八条规定:“条例第十一条所称小规模纳税人的标准为: (一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的; (二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。 本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。 三、根据《增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)第四条规定“年应税销售额未超过***、国家税务总局规定的小规模纳税人标准以及新开业的纳税人,可以向主管税务机关申请一般纳税人资格认定。 对提出申请并且同时符合下列条件的纳税人,主管税务机关应当为其办理一般纳税人资格认定: (一)有固定的生产经营场所; (二)能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。” 四、根据《增值税一般纳税人资格认定管理办法》(国家税务总局令第22号)第五条规定:“下列纳税人不办理一般纳税人资格认定: (一)个体工商户以外的其他个人; (二)选择按照小规模纳税人纳税的非企业性单位;

(三)选择按照小规模纳税人纳税的不经常发生应税行为的企业。 本办法所称年应税销售额,是指纳税人在连续不超过12个月的经营期内累计应征增值税销售额,包括免税销售额。

小规模纳税人和一般纳税人是怎么区分的

您好,会计学堂田老师为您解答

(1)小规模纳税人和一般纳税人判定标准:

小规模纳税人和一般纳税人的判定标准包括年销售额以及会计核算是否健全。一般工业企业年销售额在50万以下或者商贸企业年销售额在80万以下的,可以申请作为小规模纳税人,超过标准、会计核算健全的可以到税务机关办理一般纳税人登记手续。“营改增”企业按照财税[2013]106号文的规定,年销售额在500万以下的,可以申请作为小规模纳税人,超过标准、会计核算健全的可以到税务机关办理一般纳税人登记手续。具体法规政策如下:

《增值税暂行条例》第十一条规定,小规模纳税人的标准由***财政、税务主管部门规定。

第十三条规定,小规模纳税人以外的纳税人应当向主管税务机关申请资格认定。具体认定办法由***税务主管部门制定。

小规模纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请资格认定,不作为小规模纳税人,依照本条例有关规定计算应纳税额。

《中华人民共和国增值税暂行条例实施细则》第二十八条规定, 小规模纳税人的标准为:(一)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称应税销售额)在50万元以下(含本数,下同)的;(二)除本条第一款第(一)项规定以外的纳税人,年应税销售额在80万元以下的。

本条第一款所称以从事货物生产或者提供应税劳务为主,是指纳税人的年货物生产或者提供应税劳务的销售额占年应税销售额的比重在50%以上。

第二十九条规定,年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税;非企业性单位、不经常发生应税行为的企业可选择按小规模纳税人纳税。

《*** 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号)附件1《营业税改征增值税试点实施办法》第三条规定, 纳税人分为一般纳税人和小规模纳税人。

应税服务的年应征增值税销售额(以下称应税服务年销售额)超过***和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

应税服务年销售额超过规定标准的其他个人不属于一般纳税人。应税服务年销售额超过规定标准但不经常提供应税服务的单位和个体工商户可选择按照小规模纳税人纳税。

第四条规定, 未超过规定标准的纳税人会计核算健全,能够提供准确税务资料的,可以向主管税务机关申请一般纳税人资格认定,成为一般纳税人。

会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。

第五条规定, 符合一般纳税人条件的纳税人应当向主管税务机关申请一般纳税人资格认定。具体认定办法由国家税务总局制定。

除国家税务总局另有规定外,一经认定为一般纳税人后,不得转为小规模纳税人。

《*** 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》(财税[2013]106号)附件2《营业税改征增值税试点有关事项的规定》规定,《试点实施办法》第三条规定的应税服务年销售额标准为500万元(含本数)。

(2)刚成立的企业,在不知道自己年销售额的情况下,首先可以预估其销售额,判断是否能够达到标准;其次根据企业上下游的情况:若下游客户均为一般纳税人,且要求贵方开具增值税专票的情形较多,若上游客户能为贵方开具专票,即使未超过小规模纳税人的标准,只要会计核算健全,可申请为一般纳税人,以便有利于企业的经营发展。根据国家税务总局公告2015年第18号的规定,申请一般纳税人的资格程序简化,具体可参考如下文件的规定:

《国家税务总局关于调整增值税一般纳税人管理有关事项的公告》(国家税务总局公告2015年第18号) 规定,增值税一般纳税人(以下简称一般纳税人)资格实行登记制,登记事项由增值税纳税人(以下简称纳税人)向其主管税务机关办理。

欢迎点我的昵称-向会计学堂全体老师提问

小规模纳税人和一般纳税人的区别

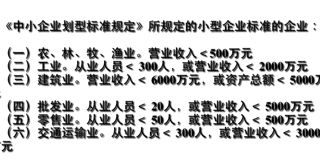

认定条件不同1、主要从事生产或提供应税劳务(特指加工、修理修配劳务)的:年销售额在100万元以上的,可以认定为一般纳税人,100万以下的为小规模;2、主要从事货物批发零售的:年销售额180万以上的可以认定为一般纳税人,180万以下为小规模。

工业企业年销售额在100万以下的,商品流通企业年销售额在180万以下的,属于小规模纳税人;反之,为一般纳税人。税收管理规定的区别1、一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;计算方法为销项减进项。

2、小规模纳税人:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣;计算方法为销售额*征收率。税率与征收率不同1、一般纳税人:基本税率17%,税法还列举了5类适应13%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。

还有零税率应税劳务和货物。2、小规模纳税人:商业小规模按4%征收率;商业以为小规模按6%,(免税的除外)。

一般纳税人和小规模纳税人一般有什么区别

①使用发票不同。

小规模纳税人销售只能使用普通发票,不能使用增值税专用发票,购买货物与一般纳税人相同,可以收普通发票也能收增值税专用发票,二者收取增值税专用发票后帐务处理不同.一般纳税人按价款部分入成本,税款部分入"应交税金--应交增值税--进项税额"帐户;小规模纳税人则按全额进入成本. ②应交税金的计算方法不同。一般纳税人按"抵扣制"计算税金,即按销项减进项后的余额交税.小规模纳税人按销售收入除于(1+适用税率)后的金额再乘税率计算应交税金,工业6%,商业4%。

③税率不同,一般纳税人分为0税率、13%税率、17%税率。小规模纳税人,商业企业按4%;工业企业按6% ,(免税的除外)。

1)一般纳税人:销售货物或提供应税劳务可以开具增值税专用发票;购进货物或应税劳务可以作为当期进项税抵扣;计算方法为销项减进项。 2)小规模:只能使用普通发票;购进货物或应税劳务即使取得了增值税专用发票也不能抵扣;计算方法为销售额*征收率。

三、税率与征收率: 1)一般纳税人:基本税率17%,税法还列举了5类适应13%低税率的货物,还有几项特殊业务按简易办法征收(参照小规模)。还有零税率应税劳务和货物。

2)小规模:商业小规模按4%征收率;商业以为小规模按6% 1、税率不一样,小规模6%或4%,一般纳税人17%。 2 一般纳税人的进项税是可以抵扣的,小规模纳税人的进项税是不能够抵扣的。

3 一般纳税人可以开增值税专用发票,小规模纳税人不能够开增值税专用发票! 小规模不可以开具增值税发票 计税方法。一般纳税人采用购进扣税法,按17%、13%的税率计税,基本计算公式为: 当期应纳税额 = 当期销项税额-当期进项税额 =销售额*税率 -购进额*税率 =(销售额-购进额)*税率 =增值额*税率 =销售额*增值率*税率 增值率 =(销售额 -购进额)÷销售额 而商业企业小规模纳税人不按一般纳税人的规定计算应纳税额,而是按照简易办法计算纳税,即:对其销售货物或应税劳务,以其销售额乘以4%的征收率计算应纳税额,不得抵扣进项税额,基本计算公式为: 应纳税额 =销售额*征收率。

小规模纳税人的税负明显高于一般纳税人。小规模纳税人与一般纳税人发生相同的购销业务,前者增值税税负重。

一般纳税人与小规模纳税人的主要区别是: (1)计税办法不同 一般纳税人按照销项税(即销售货物或增值税劳务,销售额*税率,税率为17%或13%)-进项税(即购买货物或增值税劳务并取得增值税专用发票等专门凭证,按凭证所载税金??也就是供货方的销项税)计税纳税; 生产企业小规模纳税人按照销售货物或增值税劳务,销售额*税率(税率为6%)计算纳税; (2)开票权不同 一般纳税人可购买增值税专用发票并可自行向购货方开具,开票销项税率为17%或13%; 小规模纳税人不可以购买增值税专用发票及自行向购货方开具,如需向购货方开具的,报税务机关申请****,销项税率为6%; (购货方是一般纳税人的,需凭增值税专用发票作为进项税抵扣) 2、生产企业可能会涉及的其他主要税收是 (1) 对其他不同经营行为额征税的流转税:营业税、消费税; (2) 对经营成果(利润)额征税的所得税:企业所得税; (3) 随流转税附征的税费:如城市维护建设税、教育费附加; (4) 对行为或财产征税的税收:如印花税、城镇土地使用税、房产税、车船税; 另外,企业还需按规定履行代扣代缴义务,如代扣代缴个人所得税。 不同的税收法规对征收范围、计税办法、税率都有十分具体的规定,企业应按照具体情况逐一对照相关税法确定具体适用规定。

增值税一般纳税人和小规模纳税人是怎么划分的

一般纳税人和小规模纳税人划分的基本标准是纳税人年应税销售额的大小;在销售额不能达到规定标准的,符合资格条件的,也可申请登记为增值税一般纳税人。

基本划分标准——销售规模的金额标准

1.原增值税业务——销售、进口货物;提供加工修理修配劳务的登记标准

(1)从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额(以下简称年应税销售额)在50万元(含)以下的,为小规模纳税人。

(2)对上述规定以外的纳税人,年应税销售额在80万元(含)以下的,为小规模纳税人。

2.“营改增”业务——应税服务的登记标准

“营改增”试点实施前(以下简称试点实施前)应税服务年销售额满500万元的试点纳税人,应向国税主管税务机关(以下简称主管税务机关)申请办理增值税一般纳税人资格登记手续

试点纳税人试点实施前的应税服务年销售额按以下公式换算,应税服务年销售额=连续不超过12个月应税服务营业额合计÷(1+3%)

简述小规模纳税人的概念及其类型

一般纳税人公司与小规模纳税人公司的主要区别如下:

第一、二者的销售收入标准有区别,小规模纳税人的销售收入必须达到一定的标准才能成为增值税一般纳税人;

第二,二者的权限不同,小规模纳税人不能申请使用和自己开具增值税专用发票,而增值税一般纳税人可以;

第三,小规模纳税人不能抵扣进项税额,增值税一般纳税人可以;

第四,二者的适用税率不同,增值税一般纳税人适用17%、13%的税率,而小规模纳税人只适用3%的税率;

第五,二者的税负率不同,增值税一般纳税人,工业企业的税负率一般高于5%,商贸企业大多低于3%,而小规模纳税人的税负率就是他的征收率;

第六,增值税一般纳税人不仅有使用增值税专用发票的权利,同时也有索取增值税专用发票的权利,。小规模纳税人可以使用普通销售发票,可以到税务局代开3%的增值税专用发票;一般纳税人使用增值税专用发票和增值税普通发票。

第七,二者在帐务处理的规范上,一般纳税人要比小规模纳税人要求高的多的多。还有不明白的地方可以搜索多有米来进行解答。

一般纳税人和小规模纳税人的区别

一、税制不同

一般纳税人和小规模纳税人在税制上是存在较大的区别的,小规模纳税人采用3%的增值税税率进行征收,按季申报,而一般纳税人则是按月申报。

二、账务处理不同

一般纳税人呢主要按金额款收入成本,税款部分主要是列入“应交税金—应交增值税—进项税额”项目,而小规模纳税人则是将其全额计入成本。

三、税率不同

一般纳税人税率分为3%、6%、9%、13%%几种,而小规模纳税人商业企业、工业企业统一按3%的税率征收(免税的除外)。

四、发票不同

一般纳税人在日常经营汇总可以开具普通发票,也可以开具增值税专用发票,对于一般纳税人取得的增值税专用发票可以用于抵扣。小规模纳税人只能用普通发票,不能开具增值税专用发票,如需开增值税发票,是需要到税局代开3%的增值税专用发票。

五、记账要求不同

对于小规模纳税人会计核算相对要求较低,而对于一般纳税人呢的要求是必须符合国家统一的会计制度规定设置账簿,根据合法、有效凭证核算能够提供准确税务资料。

六、税金缴纳不同

一般纳税人按“抵扣制”计算税金,即按销项减进项后的余额缴税;小规模纳税人按销售收入除以(1+适用税率)后的金额再乘税率计算应交税金。

『此★文为帝村算命网文章,未经允许★不得转载!』